補助事業の実績報告を提出する際、補助対象「外」経費を除外して申請いただく必要があります。

補助対象と補助対象外が明確に分けられない場合は補助対象経費として認められません。

ホームページ等の広報費の成果物においても同じです。

補助対象経費で作成した内容に、補助対象外が含まれていないか確認の上、もしも含まれている場合には対象外を除外して経費計上をしてください。

補助対象外部分が含まれている場合は画面キャプチャ上で補助対象と補助対象外を明確にご提示ください。

按分計算した結果、補助対象経費に小数点以下が発生してしまった場合は、補助金の特性上、小数点以下は切り捨てになります。四捨五入で計算した場合は不備となりますのでご注意ください。

対象外が含まれている場合の補助対象経費の計算方法(広報費)

証憑書類の内容で、補助対象経費と補助対象外経費が分けられる場合

見積書や発注書で補助対象経費と補助対象外経費が分けられる場合

補助対象経費と補助対象外経費が分けられる場合は、それが分かるように按分計算を行ってください。

補助対象となる経費例

●新規事業(※)広報のためのウェブサイト作成

●補助事業計画のみに関連するホームページの構築・改修費

(※)新規事業(補助対象事業)とは、感染拡大防止と事業継続を両立させるための対人接触機会の減少に資する前向きな投資を行う事業です(公募要領3.補助対象事業参照)

補助対象外となる経費例

採用情報

単なる会社の営業活動に活用されるものとして、対象外です。

<その他補助対象外となる経費例>

補助事業と関係のない製品・サービスの広告や会社の広報、営業活動に活用されるだけのもの

●会社概要

●商品紹介

●サービス案内 等

証憑書類の内容で、補助対象経費と補助対象外経費が分けられない場合

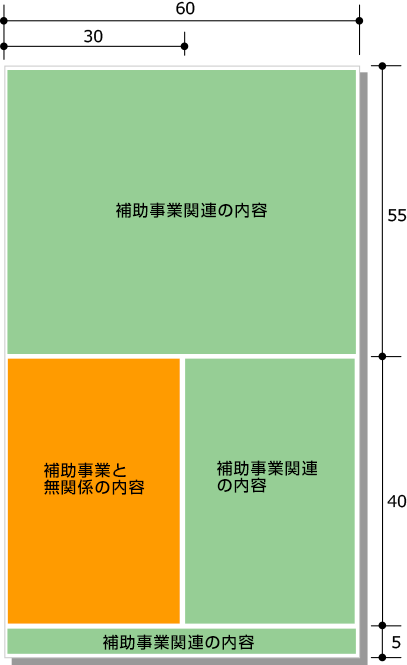

【面積按分】明確に切り分けられる場合

制作したホームページの範囲から、補助対象外(補助事業と関係のない製品・サービスの広告や会社の広報、営業活動に活用されるだけのもの)が含まれる範囲を明確に切り分け、その部分の面積を割り出し、補助対象範囲が分かるように按分計算を行ってください。

計算式

■全体範囲

60×100=6000

計6000

■対象範囲

60×55=3300

30×40=1200

60×5=300

計4800

■4800/6000=8/10=0.8

ホームページの作成費100万円だった場合

100万円×0.8=80万円

補助対象経費は80万円

※ 計算式は請求書の余白に補記してください。

按分計算によって補助対象から外す箇所

もしくは補助対象外箇所

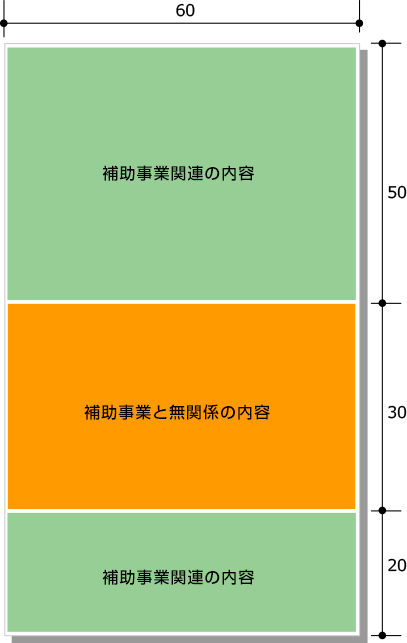

【面積按分】「帯」で切り分ける場合

本補助金を使用して制作したホームページの範囲から、補助対象外(補助事業と関係のない製品・サービスの広告や会社の広報、営業活動に活用されるだけのもの)が含まれる範囲を切り分ける必要がありますが、明確に切り分けられない場合は帯で切り分け、その部分の面積を割り出し、補助対象範囲が分かるように按分計算を行ってください。

計算式

■全体範囲

60×100=6000

計6000

■対象範囲

60×50=3000

60×20=1200

計4200

■4200/6000=7/10=0.7

ホームページの作成費100万円だった場合

100万円×0.7=70万円

補助対象経費は70万円

※ 計算式は請求書の余白に補記してください。

按分計算によって補助対象から外す箇所

もしくは補助対象外箇所

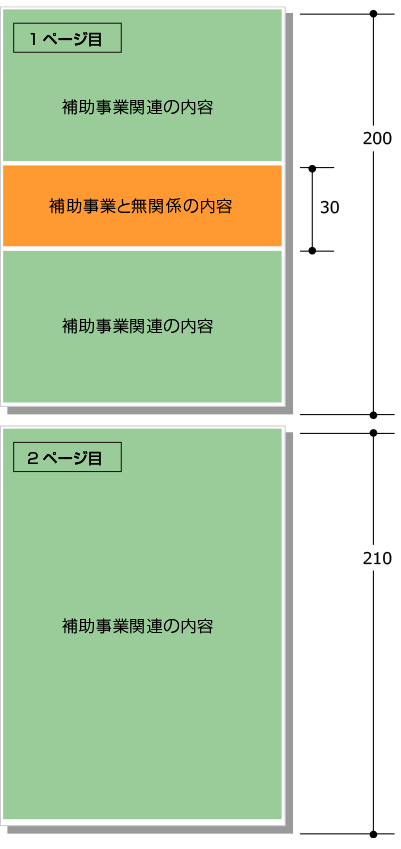

計算式

■全体範囲:

1ページ目 200 + 2ページ目 210 =410

■対象範囲:410-30=380

■380/410=0.92682

ホームページの作成費100万円だった場合

100万円×0.92682=926,820円

補助対象経費は926,820円

※ 計算式は請求書の余白に補記してください。

按分計算によって補助対象から外す箇所

もしくは補助対象外箇所

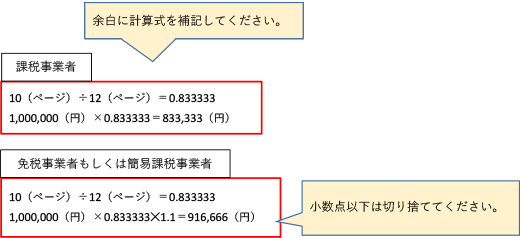

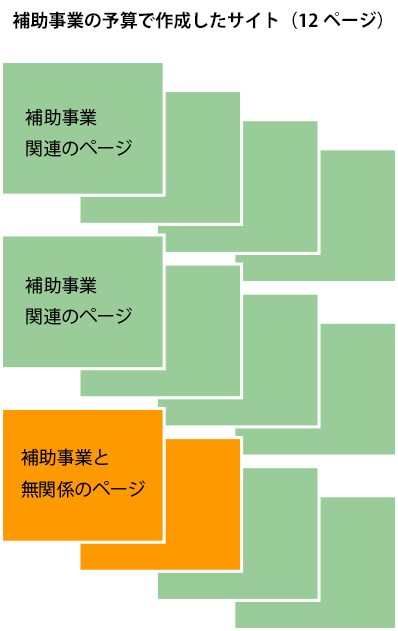

【ページ按分】ページ数で切り分ける場合

本補助金を使用して制作したホームページのページ数から補助対象外(補助事業と関係のない製品・サービスの広告や会社の広報、営業活動に活用されるだけのもの)が含まれるページを切り分け、補助対象ページが分かるように按分計算を行ってください。

計算式

例)作成したページ12ページのうち

補助対象ページが10ページ

補助対象外ページは2ページになります。

結果、補助対象になるホームページの範囲は6分の5のため

6分の5≒0.833333

ホームページの製作費が100万円だった場合

100万円×0.833333=833,333円

補助対象経費は833,333円

※補助金の特性上、小数点以下は切り捨ててください。

※計算式は請求書の余白に補記してください。

按分計算によって補助対象から外すページ

もしくは補助対象外ページ

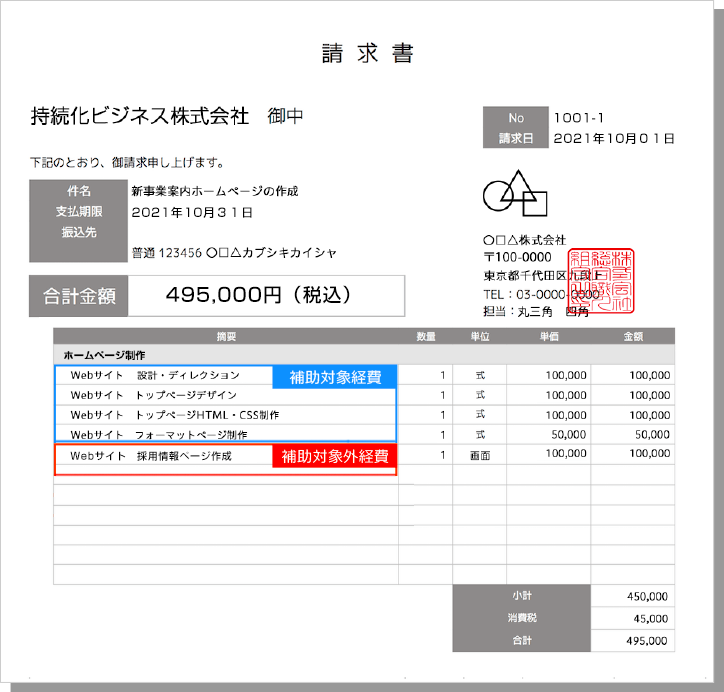

- 請求書例【ページ按分の場合】

- 補助対象ページ 10ページ

補助対象外ページ 2ページ

を作成した場合の例です。